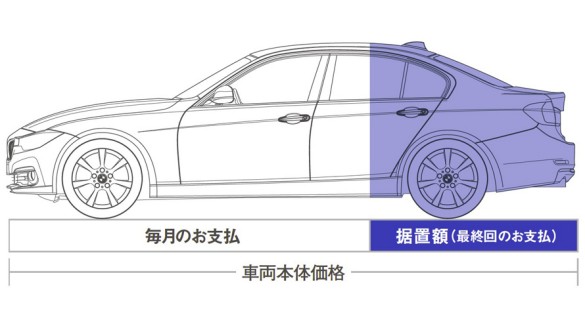

残価設定ローンとは?

残価設定ローンとは3年後、5年後の残存価格(下取り価格)をローン総額から差し引いた金額を分割で支払うタイプの自動車ローンです。

ザックリ言えば、車の売却(下取り)価格を予め差し引いた金額でローンを組む仕組み。

3年後、5年後に得られる売却益を先取りすることで支払い総額を少なくすることが可能になります。

例えば・・・

- 車両価格:300万円

- 返済期間:36ヶ月

- 返済方法:均等払い

- 返済金額:約8.3万円/月

計算が難しいので金利は含んでいませんがザックリこんな返済になります。

これを残価設定ローンだと・・・

- 車両価格:300万円

- 返済期間:36ヶ月

- 返済方法:均等払い

- 残価設定:40%

- 返済金額:約5.1万円/月

- 最終返済額:120万円or車を返却

通常の36回払いのが約8.3万円/月に対し、残価設定ローンの36回の場合は約5万円/月になり、月々の支払いが約3万円も安くなることが分かりました。

最終返済額分が先取りした売却(下取り)価格ですので、最終返済額の120万円を知らえれば車を乗り続けることができます。

また、最終返済額を支払わないのであれば、車をディーラーに返却することで最終返済額が帳消しされます。

残価設定ローンのメリット

残価設定の一番のメリットは通常よりも毎月の返済額を減らすことができる、イコール安く車を買うことができるということです。

実際には安いのではなく売却(下取り)価格を先取りしているだけですが、車を所有している期間のみ支払うことになるので、感覚的にはリースに近いイメージだと思います。

よって、3年毎に、5年毎に車を乗り換えるという人は残価設定ローンのメリットが一番大きいと思います。

もちろん、気に入った車ということであれば最終返済額を一括返済するか、再度ローンを組むことも可能ですので柔軟性も高いと思います。

残価設定ローンのデメリット

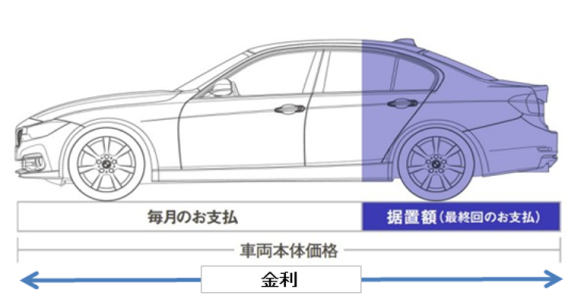

残価設定ローンの最大のデメリットは金利として支払う金額は通常のローンと同じということです。

残価設定ローンを組まれる方の多くはあなたが支払う金額に対して金利が付いている、と思っています。

しかし、実際には車両価格全体に金利が付いているのでローン会社からすれば儲け(金利)は同じということになります。

通常ローンの場合だと・・・

- 車両価格:300万円

- 返済期間:36ヶ月

- 金利金額:9万円

- 金利返済:2500円/月

金利の計算が複雑なので単純に車両価格に3%を掛けて計算するとこのようになります。

残価設定ローンの場合だと・・・

- 車両価格:300万円

- 返済期間:36ヶ月

- 金利金額:9万円

- 金利返済:2571円/月

通常ローンと同じ方法で金利を計算すると金利総額は同じですが、月々の金利返済額が少し増えます。

これは9万円(金利)を36回分割で支払うか、35回で支払うかの差になります。

車両を返却するのであれば金利は取れませんから、36回払いでも残価設定ローンの場合は35回分割になります。

なので、最終返済額を再度ローン返済するとまた新たに金利が発生することになりイメージですが金利を二重に支払う感じになりますのでお得感が無くなります。

また、残価設定ローンの残価を保証には一定の条件が必要になり、その条件の範囲を超えた場合は残価が保証されません。

- 走行距離を超えた場合

- 事故で修復歴が付いた場合

- 車を改造している場合

大きくはこの2つが残価が保証できない条件に該当することが多いです。

その場合は減点され最終の残価額が低くなり、車を返却しても追金を請求されることになります。」

よって、残価設定ローンを使用する場合は、残価保証の条件を事前に確認する必要があります。

不慮の事故で車の価値が低下した場合でも残価は減額されますので、より安全運転を心がける必要があります。

残価設定ローンを使用してはいけない人

これらの事柄を踏まえて、絶対に残価設定ローンは使用してはいけない人をイメージすることができます。

- 走行距離が規定の走行距離を超える可能性のある人

- 度々車を修理(事故)する人

- カスタマイズする人

- 金利を多く払いたくない人

こういう人は残価設定ローンを使用すると確実に損することになります。

毎月の支払額が安くなることで安くお得に車を購入できた気がしますが、このようによくよく考えると人によっては得ではなく損する場合がありますのでご注意ください。

また、多くのディーラーでは通常ローンよりも残価設定ローンの方が金利が高めに設定されているので、金利を多く払いたくない人は、金利の差にも注意が必要です。

ちなみに、残価設定ローンを使用してはいけない典型的な人物像は私です(汗)