何年か前に知人がBMW i3の購入を検討しているということで試乗と商談に付き合ったことがありますが、その時は残価設定型ローンはBMW i3にはできなかった気がするんですが・・・。

BMWの残価設定型ローン(BMWフューチャーバリューローン)とは?

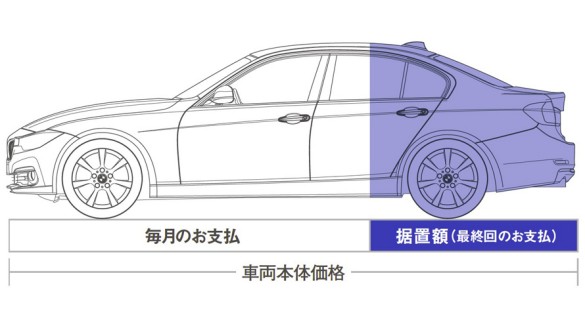

残価設定型ローンについてはこちらの記事で解説していますので、ご参考にしてもらえればと思いますが、要するに数年後の下取り予定価格を差し引いた金額で車が購入できるローンの仕組みです。

輸入車、国産車問わずに残価設定型ローンを設定している自動車会社は多いですが、基本的な考え方はすべて同じになります。

将来の売却して得る金額を最初から引いておくことで、総支払額が少なくなる、またはワンランク上の車を購入することが可能になるローンのことを残価設定型ローンと言います。

残価率40%は高いのか?安いのか?

BMW i3 ATELIER レンジ・エクステンダー装備車の車両本体価格は587万円です。

この場合の5年後の残価が40%ということは587万円*40%=234.8万円です。

よって、5年で均等払いでローンを組むと月々587万円-234.8万円/59回=約6万円/月の支払いになります。

諸費用、金利は含まずに計算していますのでご了承ください。

同じ考え方で残価設定なしで60回払いで計算すると約10万円/.月の支払いになりますのでかなり月々の負担が軽くなるのがよく分かります。

しかし、そもそも論として5年後のBMW i3の残価は40%が適正なのかが問題です。

もし、仮に5年後のBMW i3の下取り額が40%を上回るのなら損する可能性がありますから。

まあ、厳密には下取り額が40%を超えるのであれば59回目で残価分を支払った上で下取りに出せば損はしませんが。

中古車市場にBMW i3があまり存在していないので相場の想定が難しいですが、4年落ちのBMW i3が240万円程度で販売されていますので、実際の仕入れ価格(下取り価格)は200万円以下と推測されます。

よって、5年後に残価を40%保証してくれるのは今のところはすごく好条件であることが分かります。

残価率40%、ローン金利0.99%のBMW i3は買いなのか?

もし、あなたがBMW i3の購入を検討していたのなら、問題なく「買い」ということになると思います。

恐らくBMW i3の残価設定型ローンはこれが初めてではないか?と思いますので、このチャンスは貴重です。

また、BMW i3はハイブリッドですが基本は電気自動車です(レンジ・エクステンダー装備車)ので中古車の購入には不安を覚えます。

バッテリーの耐久性に疑問が残るからです。

確かにBMW i3の中古車価格は新車価格から考えると安い部類だと思いますが、保証の有無にもよりますがバッテリー交換ってことになるとそれなりに高額な修理費用が必要です。

よって、BMW i3は新車で購入する車であり、その新車で購入できる条件が好条件ならこのタイミングで購入するのは有りだと思います。

しかし、BMW i3にこだわっていない人がわざわざ購入するメリットがあるかと言われると疑問も残ります。

日産のリーフなど電気自動車の選択肢もありますし、プリウスのPHVだって電気自動車のようなものですから、それらの車と比較すると、BMW i3でなくてはいけない理由を見つけられるかが購入するかどうかのポイントになりそうです。

コメント