もうすぐ新しいZ4 G29が納車されますので自動車(任意)保険を切り替える手続きが必要です。

私のメインカーのX4の自動車(任意)保険の等級は、長年の無事故が積み重なり20等級になっていますが、Z4 G29の保険は、新規に加入したため7等級です。

今回下取りに出す中古車で購入した赤いZ4の自動車保険料金が新車で購入して2年落ちのX4とほぼ同額だったので、今回新車で購入したZ4の保険料金を安くする方法を考えます。

❗️記事3行まとめ

✓Z4よりX4の方が保険料が高くなる逆転現象

✓原因は走行距離・年齢層・販売台数の差

✓等級入替は安くならず総額7万円増の結果

2019年式 Z4の保険料が10万円

| 車名 | X4 | Z4 |

|---|---|---|

| 年式 | 2023年 | 2019年 |

| 等級 | 20等級 | 7等級 |

| 車両保険 | 660万円 | 365万円 |

| 保険料金 | 約10万円 | 約9万円 |

この表を見てもらえばわかるように、3年落ちのX4と7年落ちのZ4の年間の保険料がほぼ同額になっています。

等級が違うので割引率が大きく違うということは理解できますが、それでも古いZ4の保険料がこの価格なのは、保険加入時に驚きました。

これが中古のZから新車のZ4に入れ替わるわけですから、当然新車のZ4の保険料は大幅に高くなることが予想されます。

そこで、昔知り合いの自動車ディーラーの営業マンに教えてもらった方法で、この2台の保険料金を下げる技を使ってみたいと思います。

X4とZ4の保険(等級)を入れ替える

Z4の保険料が高額になる理由は、保険の等級が低いため割引率が少ないことが原因です。

また、スポーツカーなのでZ4自体の保険の料率も高いクラスになっているのでは?と考えます。

そこで、Z4の保険を20等級、X4の保険を7等級に入れ替えると、総額の保険料が安くなると思います。

自動車(任意)保険の等級を入れ替えるとは

一般に「車の等級を入れ替える」と言われることがありますが、正確にはそうではありません。

自動車保険の等級は車両ではなく、その保険契約の記名被保険者(主に運転する人)の事故歴に基づいて管理されています。

したがって、等級の入れ替えとは、記名被保険者と車両の組み合わせを変更する手続きになります。

要するに、私は自動車保険を2契約持っていて、その契約(等級)をどの車に使うかを調整

している、そんなイメージです。

実際に保険料を計算してもらう

保険料の差額は2台総額7万円

私は三井ダイレクトで自動車(任意)保険に加入しています。

もう10年以上は加入していると思いますので、保険の更新なども全てWEBで行いますが、今回のような保険等級の入れ替えはWEBではできません。

よって、担当者と電話でやり取りをして保険等級の入れ替えの見積もりを依頼します。

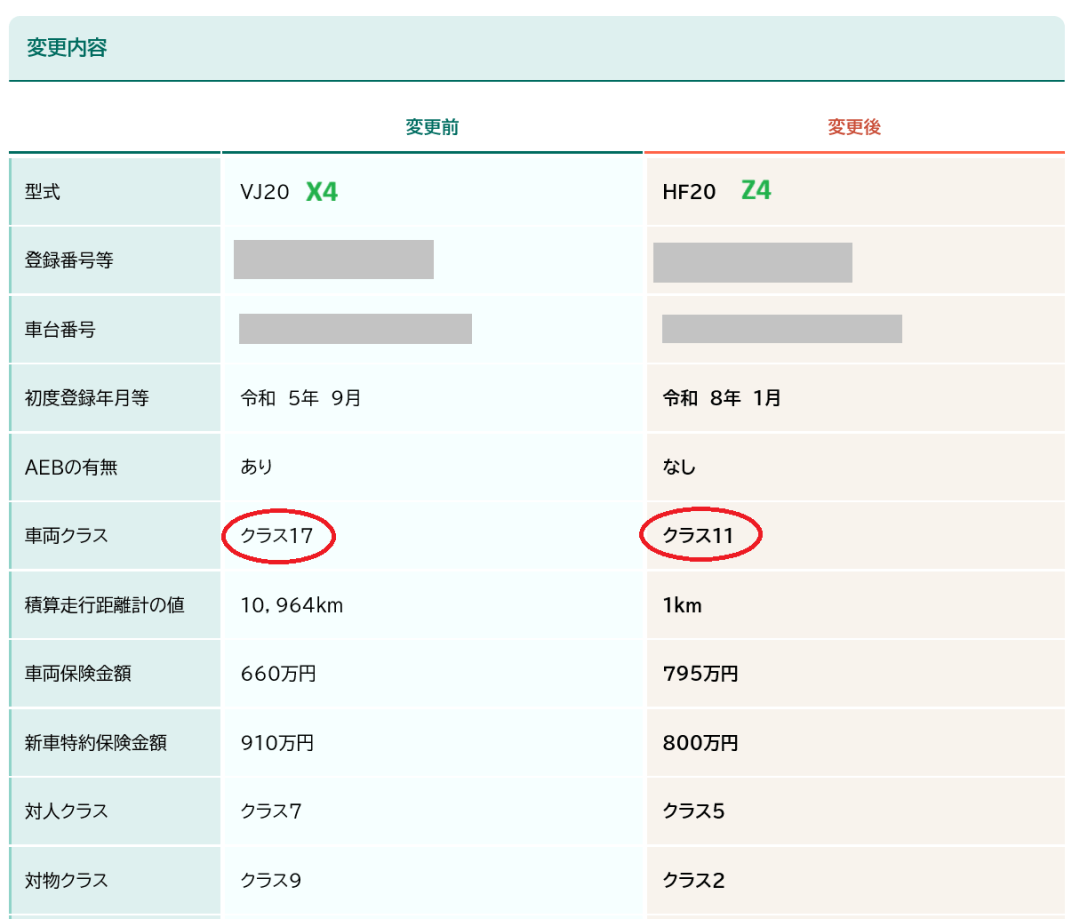

今回の等級の入れ替え見積もりはこのパターンになります。

| パターンA | ||

|---|---|---|

| 所有しているZ4 | → | 購入したZ4 |

| X4 | ||

| パターンB | ||

|---|---|---|

| 所有しているZ4 | → | X4 |

| X4 | → | 購入したZ4 |

パターンAは通常の車両入替ですね。

パターンBが保険等級の入れ替えになります。

電話でオペレーターの人に年間の保険料の概算を計算してもらいました。

すると、結果はパターンB、つまり保険等級の入れ替えをするとパターンAより2台総額の保険料が高くなると言われました。

金額にすると約7万円も増える。

X4の方が料率のクラスがほぼ全て高い

オペレーターの人の説明を表形式で表すとこのようになります。

私の予想とは真逆にZ4よりもX4の方が各料率のクラスが高いことになっています。

| 列1 | X4 | Z4 |

|---|---|---|

| 車両クラス | 17 | 11 |

| 対人クラス | 7 | 5 |

| 対物クラス | 9 | 2 |

全てのクラスに置いてZ4の方が値が小さい、つまり保険料が安いということになっています。

私はてっきりスポーツカータイプのZ4の方が、事故率が高いのでクラスが高いと思い込んでいましたが実際には逆。

特に車両クラスの17:11が保険料に大きく影響するとのこと。

なので、保険等級を入れ替えると・・・

- Z4の保険料:約10万円

- X4の保険料:約17万円

総額約19万円の保険料を安くしようと思って保険等級を入れ替えたら、逆に総額が27万円になります、という笑い話にもならない結果になります。

当然今回は通常通りZ4からZ4だけ車両を入れ替える契約となりました。

なぜスポーツカーのZ4よりSUVのX4の保険料が高いのか?

まとめ:なぜスポーツカーのZ4よりSUVのX4の保険料が高いのか?

一般的には「スポーツカーは保険料が高い」「SUVは安全で保険料が安い」というイメージを持たれがちです。

しかし実際の保険料率クラスを見ると、BMW Z4(G29)の方がBMW X4(G02)よりも各クラスの数値が低く、結果として保険料が安くなるケースがあります。

この逆転現象の背景には、車のキャラクターや印象ではなく、型式ごとの事故データに基づく評価が強く影響しています。

理由1:Z4は走行距離が伸びにくく、事故に遭う機会が少ない

Z4は2シーターで趣味性が高く、セカンドカーとして所有されることも多い車です。

そのため日常の足として毎日使うよりも、休日のドライブ中心になりやすく、年間走行距離が短くなる傾向があります。

走行距離が短ければ、それだけ事故に遭遇する機会も減るため、統計的にリスクが低く評価されやすくなります。

一方、X4は通勤や買い物、家族での移動など実用車として使われやすく、走行距離が伸びやすい点が保険料に反映されやすいと考えられます。

理由2:Z4はオーナーの年齢層が高めで、運転が落ち着きやすい

Z4は趣味性が高い分、購入層がある程度絞られやすく、比較的年齢層が高めになりやすいと考えられます。

年齢層が高いことがそのまま安全運転に直結するわけではありませんが、急いだ移動や無理な運転が起きにくい環境になりやすいのは事実です。

対してX4は幅広い層に選ばれやすく、利用シーンも多様化しやすいため、結果として事故統計上のリスクが高く見積もられやすい可能性があります。

理由3:X4は販売台数が多く、事故データが集まりやすい

保険料率クラスは、型式ごとの事故件数や保険金の支払額といったデータに基づいて評価されます。

X4はZ4と比較すると販売台数が多いため、事故データの母数が大きくなり、事故件数や支払額も統計に反映されやすくなります。

反対にZ4は販売台数が限られやすく、母数が小さい分、統計上のリスクが低めに出やすい構造があると考えられます。

Z4の方が安いのは「車の印象」ではなく「データ」の結果

スポーツカーだから保険が高い、SUVだから保険が安い、と決めつけるのは早計です。

Z4とX4を比べると、保険料の差は車種イメージではなく、走行距離、オーナーの年齢層、販売台数などといった複数の要素が積み重なって、事故リスクの評価に差が出た結果と考えられます。

保険料を考える際は、車のタイプだけで判断せず、実際の料率クラスや見積もりで現実の数字を確認することが重要です。

よくある質問(FAQ)

Q1. スポーツカーのZ4の方が保険料が高いと思っていましたが、なぜ逆になるのですか?

自動車保険の料率クラスは車のイメージではなく、型式ごとの事故データ(事故件数や支払額)をもとに決まります。その結果、Z4(G29)の方がX4(G02)よりリスクが低いと評価され、クラスが小さくなるケースがあります。

Q2. 自動車保険の「等級」を2台で入れ替えるとは、どういう意味ですか?

一般に「車の等級を入れ替える」と言われますが、等級は車ではなく保険契約(記名被保険者の事故歴)に紐づきます。入れ替えとは、記名被保険者と車両の組み合わせを変更し、どの契約(等級)をどの車に適用するかを調整する手続きのことです。

Q3. 私の車のクラスを調べる方法は?

損害保険料率算出機構というサイトがありますので、車検書などに記載されているあなたの車の「型式」を入力するとクラスが表示されます。

Q4. 料率クラスはどの項目が保険料に効きやすいですか?

契約内容によりますが、一般的に車両保険を付けている場合は「車両クラス」の影響が大きくなりやすいです。対人・対物も影響しますが、車両クラスの差が大きいと保険料の差に直結しやすくなります。

Q5. 自分の車の料率クラスや保険料を安くする方法はありますか?

料率クラス自体は個人で変えられませんが、等級(無事故継続)や補償内容(車両保険金額、免責、特約、運転者条件、年齢条件)で保険料は調整できます。まずは同条件で複数パターンの見積もりを取り、総額で比較するのがおすすめです。

コメント